Definisi Ekonomi Teknik : Disiplin

ilmu yang berkaitan dengan aspek-aspek ekonomi dalam teknik yang terdiri dari

evaluasi sistematis dari iaya-biaya dan manfaat-manfaat usulan proyek-proyek

teknik.

Ekonomi Teknik (Engineering

Economics) mencakup prinsip-prinsip dan berbagai teknis matematis untuk

pengambilan keputusan ekonomis. Dengan teknik-teknik ini, suatu pendekatan yang

rasional untuk mengevaluasi aspek-aspek ekonomis dari alternatif-alternatif

yang berbeda dapat dikembangkan. Secara kasar dapat disebutkan bahwa penggunaan

terbesar ekonomi teknik adalah evaluasi beberapa alternatif untuk menetukan

suatu aktivitas atau investasi paling sedikit memberikan kerugian (Least

Costly) atau yang memberikan keuntungan paling banyak (Most Profitable).

Studi ekonomi teknik membantu dalam

mengambil keputusan optimal untuk menjamin penggunaan dana (uang) dengan

efisien. Studi ekonomi teknik harus diadakan sebelum setiap uang akan

diinvestasikan/dibelanjakan atau sebelum komitmen-komitemen diadakan. Studi ekonomi

teknik dimulai dari sekarang (now). Kesimpulan-kesimpulannya bergantung pada

prediksi kejadian-kejadian (event) yang akan datang.

Studi-studi ekonomi teknik

membutuhkan waktu untuk perhitungan-perhitungan yang cermat. Meskipun

studi-studi sistematis ini bukan suatu instrumen kecermatan/keseksamaan

(precission), melibatkan banyak faktor, perlu berdasarkan estimasi biaya-biaya

dan pendapatan-pendapatan yang akan menjadi sasaran kesalahan (error),

kemungkinan untuk memperoleh jawaban yang benar dalam membandingkan

alternatif-alternatif peralatan akan jauh lebih besar dengan estimasi-estimasi

rinci daripada keputusan-keputusan yang akan diambil atas dasar pengalaman atau

intuisi seseorang. Bisnis yang sehat akan mendasarkan pada keputusan-keputusan

yang sudah diperhitungkan dengan cermat. Oleh sebab itu, untuk

keputusan-keputusan manajemen, faktor pengalaman dan pertimbangan saja ada.

Tugas-tugas Ekonomi Teknik :

Menyeimbangkan berbagai tukar rugi diantara tips-tips biaya dan kinerjanya

B. Prinsip prisip ekonomi

teknik

1. Membuat alternatif (keputusan) :

Pemilihan keputusan diantara alternatif-alternatif perlu diidentifikasi dan

kemudian didefinisikan untuk analisis-analisis selanjutnya.

2. Fokuskan pada perbedaan-perbedaan

: Jika semua alternatif yang layak tepat sama, maka tidak ada dasar atau

perlunya perbandingan.

3. Gunakan sudut pandng yang

konsisten : Hasil-hasil yang prospektif dari alternatif-alternatif harus

dikembangkan secara konsisten dari sudut pandang yang telah didefinisikan.

4. Gunakan satu ukuran umum : Dengan

menggunakan satu pengukuran yang umum untuk menghitung sebanyak mungkin

hasil-hasil prospektif akan mempermudah analisis dan perbandingan alternatif

yang di dapat.

5. Pertimbangkan kriteria yang

relevan : Pemilihan alternatif yang disukai memerlukan penggunaan satu atau

beberapa kriteria. Proses keputusan ini harus mempertimbangkan baik hasil yang

dinyatakan dalam satuan monetr yang dinyatakan dalam satuan pengukuran lain.

6. Membuat tugas suatu

ketidakpastian : Ketidakpastian terkadang langsung memproyeksikan atau

memperkirakan hasil-hasil alternatif di masa datang dan harus dikenali dalam

analisis dan perbandingannya.

7. Tinjau kembali

keputusan-keputusan anda : Perbaiki hasil keputusan terhadap hasil dari suatu

proses penyesuaian diri terhadap yang dapat dipraktekkan secara luas, hasil

yang diperkirakan semula dari alternatif terpilih secara berturut-turut harus

dibandingkan dengan hasil sebenarnya.

C. Tahapan analisis ekonomi teknik

· Definisikan

masalah dan tujuannya.

· Mengumpulkan

informasi yang relevan terkait kasus yang sedang dipelajari.

· Memunculkan

alternatif-alternatif.

· Evaluasi

pada masing-masing alternatif.

· Penentuan

alternatif terbaik dengan beberapa kriteria.

· Menerapkan

hasilnya dan memantau kerjanya.

Dalam mengevaluasi beberapa

alternatif yang tersedia, ekonomi teknik biasanya mempertimbangkan nilai uang

terhadap waktu, estimasi pendapatan dan biaya, strategi keuangan, inflasi,

depresiasi, ketidakpastian, pajak, undang-undang kebijakan, periode

perencanaan, tingkat bunga modal, perhitungan nilai dan harga, hingga rate of

return (besar tingkat pengembalian biaya setelah alternatif dilaksanakan.

D. Proses Pengambilan Keputusan

1. Mengenali adanya suatu masalah

· Masalah

harus dimengerti dengan baik dinyatakan secara eksplisit.

· Kadang-kadang

tidak disadari adanya masalah.

2. Mendefinisikan Tujuan

Karena masalah,

menyebabkan tidak tercapainya tujuan yg telah

ditetapkan.

3. Mengumpulkan data-data yang

relevan

4. Mengidentifikasi

alternatif-alternatif yang dapat dipilih.

Minimal dua alternatif

Dua alternatif yang

kadang diabaikan:

•

Alternatif untuk tidak melakukan apa-apa (tetap melakukan seperti saat

ini, tidak perlu mengeluarkan uang

untuk menyelesaikan masalah ini)

•

Alternatif untuk memperbaiki dan menggunakan kembali.

5. Memilih kriteria untuk menentukan

alternatif terbaik

6. Membangun hubungan antara tujuan,

alternatif,data, dan kriteria yang dipilih untuk dijadikan sebuah model.

7. Memperkirakan akibat-akibat yang

muncul dari setiap alternatif.

8. Pemilihan alternatif terbaik

untuk mencapai tujuan.

· Akibat

yang ditimbulkan harus dipertimbangkan.

· Memilih

yang sesuai dengan kriteria.

9. Post Audit of results

E. Analisis Pengambilan Keputusan

Pengambilan keputusan dikarenakan

adanya masalah yang dihadapi dalam kehidupan sehari-hari. Masalah-masalah itu

dapat dibagi atas:

1. Simple

Problems, merupakan masalah yang solusinya tidak memerlukan terlalu banyak

pertimbangan dan analisis karena masalah itu bukanlah sesuatu yang penting.

2. Intermediate

Problems, merupakan masalah yang solusinya memerlukan pertimbangan dan

analisis pada suatu bidang tertentu.

3. Complex

Problems, merupakan masalah yang rumit yang solusinya memerlukan

pertimbangan dan analisis pada berbagai bidang ilmu.

Analisis pengambilan keputusan dapat

dilakukan dengan dua cara, yaitu analisis kualitatif dan analisis kuantitatif.

Analisis kualitatif dilakukan berdasarkan pertimbangan dan pengalaman

manajemen. Analisis tersebut dilakukan jika masalah tidak terlalu rumit dan

pengambil keputusan memiliki pengalaman akan masalah sejenis.

Analisis kuantitatif lebih bersifat

seni dibanding ilmu. Kemampuan melakukan analisis kualitatif melekat pada diri

pengambil keputusan dan biasanya meningkat seiring bertambahnya pengalaman.

Ketajaman dalam analisis pengambilan keputusan dapat ditingkatkan dengan

mempelajari dan memahami berbagai metode analisis kuantitatif lebih dalam.

Secara umum, masalah-masalah yang

bisa dipecahkan dengan analisis kuantitatif harus memiliki kriteria sebagai

berikut:

1. Masalah

tersebut cukup rumit dan penting serta memiliki alas an yang kuat untuk

dianalisis dan dipecahkan.

2. Tidak

bisa dipecahkan secara langsung tanpa melakukan analisis kuantitatif dan

mempertimbangkan semua konsekuensi yang mungkin dapat terjadi.

3. Masalah

tersebut memiliki aspek ekonomi yang cukup penting dan pengambil keputusan menghendaki

suatu analisis menyeluruh sebelum mengambil keputusan.

Ekonomi teknik (engineering

economy) adalah salah satu alat analisis pengambilan keputusan kuantitatif

yang menitikberatkan pada aspek ekonomi di bidang teknik. Alat tersebut terdiri

dari evaluasi sistematik terhadap manfaat dan biaya usulan-usulan proyek yang

melibatkan rancangan dan analisis teknik untuk menentukan apakan proyek yang

diusulkan layak dilaksanakan atau tidak.

Masalah-masalah yang dapat

dipecahkan dalam ekonomi teknik adalah masalah yang termasuk dalam

kategori intermediate problems. Dalam analisis ekonomi teknik,

aspek ekonomi merupakan komponen utama dalam pengambilan keputusan, meskipun

mungkin saja banyak terdapat aspek lain dalam masalah tersebut sebelumnya.

F. Pemecahan Masalah dalam Ekonomi

Teknik

Pemecahan masalah secara

sistematis bermulai dari John dewey, seorang profesor filosofi dari colombia

university. Ia mengidenfikasikan tiga seri penelitian yang terlibat dalam

memecahkan suatu kontroversi secara memadai.

1.

Mengenali kontroversi

2.

Menimbang klaim alternative

3.

Membentuk penilaian

Serangkaian langkah pemecahan

masalah yang memastikan bahwa maslah itu pertama-tama dipahami ,solusi

alternatif dipertimbangkan, dan solusi yang dipilih bekerja.

Langkah-langkahnya adalah sbb:

1.

Usaha persiapan = mempersiapkan manajer untuk memecahkan masalah dengan

menyediakan orientasi sistem.

2.

Usaha definisi = mencakup mengidentifikasi masalah untuk dipecahkan dan

kemudian memahaminya.

3.

Usaha solusi = mencakup mengidentifikasi berbagai solusi alternatif,

mengevaluasinya, memilih satu yang tampak terbaik, menerapkan solusi itu dan

membuat menindaklanjuti untuk menyakinkan bahwa masalah itu terpecahkan.

G. Hubungan Ekonomi Teknik Terhadap

Teknik Elektro

Teknik elektro memiliki hubungan

yang erat dengan ekonomi teknik karena dalam setiap pengerjaan proyek ataupun

pemasaran product rancangan , kita pasti memerlukan perhitungan untung rugi dan

prospek dari hal tersebut , maka sebagai engineer kita harus memahami akan

taktik strategi ekonomi agar sesuatu yang kita kerjakan dapat memuahkan hasil

yang maksimal.

H. Kegunaan Ekonomi Teknik Dalam

Bidang Teknik Elektro

Ekonomi teknik diperlukan dlam

bidang teknik elektro misalkan dalam merancang suatu proyek. Seperti proyek

pemasangan jaringan listrik ke daerah di seluruh nusantara,maka akan ada

perhitungan untung rugi dan prospek kedepannya bila proyek itu dijalankan

sehingga menghasilkan pertimbangan dan gambaran untuk proyek tersebut .

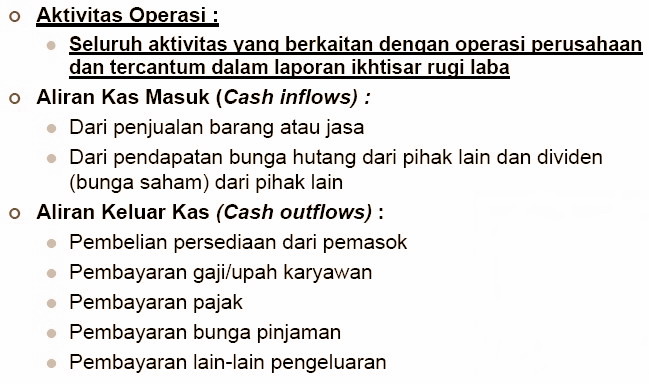

I. Cash Flow

Cash Flow: tata aliran uang masuk

dan keluar per periode waktu

tertentu.

Cash-in, umumnya berasal dari

penjualan produk atau manfaat terukur (benefit) Cash-out,

merupakan kumulatif dari biaya-biaya (cost) yang dikeluarkan.

Cash flow yang dibicarakan dlm

ekonomi teknik --> cash flow

investasi yang bersifat estimasi /

prediktif

Cash flow dibagi menjadi menjadi dua

suku kata, yaitu cash yang artinya uang dan flow yang artinya aliran. Jadi cash

flow adalah aliran uang. Berarti cash flow itu aliran uang yang masuk dalam

perusahaan dan aliran uang yang keluar dalam suatu perusahaan serta berapa

saldo setiap periodenya.

Hal yang harus diperhatikan dalam

cash flow adalah memahami fungsi yang dimiliki suatu perusahaan itu, kapan

perusahaan menyimpan uangnya dan kapan perusahaan menginvestasikan uangnya

untuk menghasilkan keuntungan besar.

Fungsi Cash Flow :

Fungsi dari cash flow secara umum

yaitu melihat aliran uang yang terjadi pada berbagai waktu. Maksudnya uang pada

waktu/periode mempunyai nilai yang berbeda.

Contohnya pada periode awal nominal

uang kita sebesar Rp. 100000,00. Akan tetapi pada periode kedua dan seterusnya

nominal uang kita belum tentu sebesar Rp. 100000,00. Mungkin nominal uang kita

naik atau turun seiring bertambahnya waktu. Oleh karena itu cash flow

memberikan gambaran nilai uang Rp. 1000000,00 pada periode dan seterusnya,

apakah nilai nominalnya naik atau turun seiring bertambahnya waktu.

Cash flow mempunyai 3 fungsi

lainnya, yaitu:

• Fungsi likuiditas yaitu dana yang

tersedia untuk memenuhi kebutuhan sehari-hari dan dapat dicairkan dalam waktu

singkat relatif tanpa ada pengurangan investasi awal.

• Fungsi anti inflasi, dana yang

disimpan yang bertujuan untuk menghindari resiko penurunan pada daya beli di

masa datang yang dapat dicairkan dengan relatif cepat.

• Fungsi capital growth, dana yang

diperuntukkan untuk penambahan / perkembangan kekayaan dengan jangka waktu

relatif panjang.

Aliran uang yang berhubungan dengan

suatu proyek dapat di bagi menjadi tiga kelompok yaitu:

• Initial Cash Flow (Aliran uang

awal) merupakan aliran kas yang berkaitan dengan pengeluaran untuk kegiatan

investasi misalnya; pembelian tanah, gedung, biaya pendahuluan dan lain-lain.

Aliran kas awal dapat dikatakan aliran kas keluar (cash out flow).

• Operational Cash Flow (Aliran uang

operasional) merupakan aliran kas yang berkaitan dengan operasional proyek

seperti; penjualan, biaya umum, dan administrasi. Oleh karena itu aliran kas

operasional merupakan aliran kas masuk (cash in flow) dan aliran kas keluar

(cash out flow).

• Terminal Cash Flow (Aliran uang

akhir) merupakan aliran kas yang berkaitan dengan nilai sisa proyek (nilai

residu) seperti sisa modal kerja, nilai sisa proyek yaitu penjualan peralatan

proyek.

Cash flow mempunyai beberapa

keterbatasan-keterbatasan antara lain:

• Komposisi penerimaan dan

pengeluaran yang dimasukan dalam cash flow hanya yang bersifat tunai.

• Perusahaan hanya berpusat pada

target yang mungkin kurang fleksibel.

• Apabila terdapat perubahan pada

situasi internal maupun eksternal dari perusahaan yang dapat mempengaruhi

estimasi arus uang masuk dan keluar yang seharusnya diperhatikan, maka akan

terhambat karena manager hanya akan terfokus pada budget uang misalnya; kondisi

ekonomi yang kurang stabil, terlambatnya customer dalam memenuhi kewajibanya.

Penyusunan Cash Flow

Ada empat langkah dalam penyusunan

cash flow, yaitu :

• Menentukan minimum uang. Menyusun

estimasi penerimaan dan pengeluaran

• Menyusun perkiraan kebutuhan dana

dari hutang yang dibutuhkan untuk menutupi deficit kas dan membayar kembali

pinjaman dari pihak ketiga.

• Menyusun kembali keseluruhan

penerimaan dan pengeluaran setelah adanya transaksi financial dan budget kas

yang final.